안녕하세요 해방일지입니다.

오늘은 "연금저축"과 관련된 내용을 작성해 보고자 합니다.

직장을 다니는 소시민으로서 진행하고 있는 재테크 방법을 정리하려고 합니다.

잘 아시는 분들도 있겠지만 저의 경우 처음 월급을 받고 시작한 재테크가 "연금저축"이었습니다.

재테크를 시작하려면 기본적으로 세팅하고 들어가야 하는 상품이라 생각하여 제가 진행하고 있는 방법을 소개드리고자 합니다.

우선 연금저축이 무엇이고, 그중에 나는 왜 연금저축을 시작했는지를 말씀드리고, 제가 연금저축 계좌를 통해 운용하고 있는 ETF의 주요 사항들을 소개드리고자 합니다.

연금저축이란?

연금계좌에 저축하는 금액으로 "연금저축"과 "IRP 계좌"로 나뉩니다.

자금을 적립하고, 목적에 맞는 자산에 투자하며 "연말정산 시 세액 공제 혜택", 연금 형태로 돌려받으며 "과세이연"의 효과를 누릴 수 있습니다. 혜택과 관련해서는 다음글에서 소개해 드리겠습니다.

| 연금저축 | 개인형 퇴직연금(IRP) |

| 누구나 가입가능 | 소득이 있는 사람만 가입 |

| 국내,해외,주식형,채권형 등 다양한 펀드 및 국내상장 ETF 투자 / 보험 등 | 위험투자 상품(주식, ETF 등) 투자가능비율 70% |

| 연금저축 펀드(증권사) / 연금저축 신탁(은행 : 현재 가입X) / 연금저축보험(보험사) |

|

| 과세이연(이자 소득세 / 배당소득세 등) / 세액공제 혜택 | |

이 중에서 연금저축 중 증권사를 통해 가입을 하게 된 연금저축펀드를 운용하고 있습니다.

연금저축 펀드를 선택한 이유

연금저축은 보험사 상품에 가입하는 "연금저축보험" , 은행 예금 상품에 가입하는 "연금저축 신탁" (현재 가입 X) , 증권사의 상장된 ETF/채권/펀드 등에 가입하는 "연금저축펀드"로 나뉩니다.

이 중 연금저축펀드를 추천드리는 이유는 아래와 같습니다.

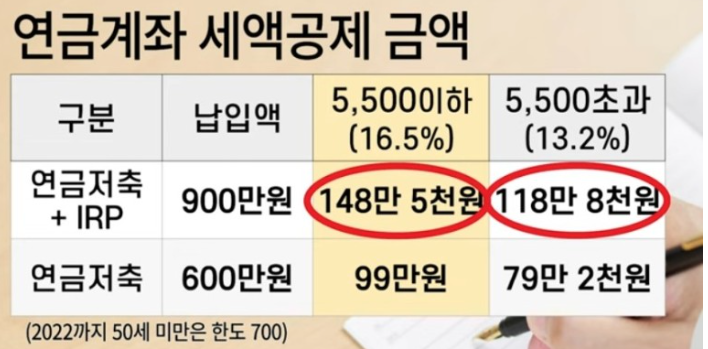

"세액 공제 혜택 연 600만 원(IRP도 운용 시+300만 원)"

세액공제 혜택이 년 600만 원(2023년부터 인상)으로 인상되었습니다.

연 600만 원까지 혜택이 인상되었으니 월 50만 원 납입하면 최대 세액공제 혜택을 누릴 수 있겠습니다.

※ 연금개시일 만 55세 전에 해지가 사실상 불가능합니다.

※ 연금저축보험과 달리 연금저축펀드는 자유롭게 입금액 규모를 결정할 수 있다는 것도 큰 장점입니다.

"장기투자 가능 55세 이전에는 받지도 못할 거 강제로 장기투자하기에 좋은 기회이다"

연금저축펀드는 국내외 상장된 다양한 ETF에 투자할 수 있습니다. 미국의 초대형기업들이 속해있는 S&P500의 연평균 수익률은 10%입니다. 2022년과 같은 대폭락장시에는 손해를 볼 수도 있겠지만, 15년이면 연평균 수익률이 무조건 플러스를 기록했을 만큼 안정적이면서도, 수익률도 어느 정도 보장됩니다.

금리가 가파르게 상승하고 있는 요즘 은행예금이자가 4~5%대임을 감안하면 10%면 개꿀이라 생각됩니다.

"분배금(배당금)에 대한 15.4% 세금도 아껴서 복리효과를 극대화해야겠다"

일반계좌에서 ETF 수익에 대하여 이자소득세 15.4%를 내야 합니다.

또한 ETF 배당(분배금)을 제공하는데 일반계좌에서는 15.4%의 배당소득세를 제외하고 지급합니다.

그러나 연금저축계좌에서는 이러한 세금? 안 떼고 돈을 굴릴 수 있습니다. 즉, 복리의 효과를 극대화할 수 있습니다.

단, 원금손실에 대한 우려, 연금개시까지 돈이 묶일 수 있다는 단점도 있다는 점을 고려해서 적절한 배분이 필요합니다.

이러한 내용을 몰랐던 사회초년생시절에는 부모님이 어렸을 때부터 들어주었던 "연금저축보험"에 따박따빡 월급을 바쳤고, 보험사의 높은 운용 보수료와 막대한 사업운용비로 예금 이자율 수준의 쥐꼬리만 한 이익과 년 400만 원 세액공제(2023년부터 700으로 상향)의 혜택만 얻게 됨을 알고 뒤늦게 "연금저축펀드"로 갈아탔습니다.

※ 운용 중인 상품을 해지하고, 연금저축펀드로 옮길 시 "사업비 + 세액공제로 혜택"을 뱉어내야 합니다.

그러니 처음 연금저축 방식을 선정할 때 주의하세요.(물론 연금저축해지가 아닌 이전을 통해 사업비만 손해 보고 세액공제혜택은 인정받을 수 있는 방법은 있습니다.)

다음에는 연금저축펀드의 상세한 내용 및 혜택과 ETF와 관련된 내용을 공유하겠습니다.

댓글